參與鋼鐵工業協會營銷統計的會員企業需要按月上報鋼材產量及各鋼材品種流入到各區域市場的數量。本文著重分析會員企業近7年以來各個區域市場鋼材流入量中長材、板帶材占比情況,以此比較各區域市場鋼材消費結構。同時對各區域市場近7年以來在全國的市場份額情況進行對比分析。

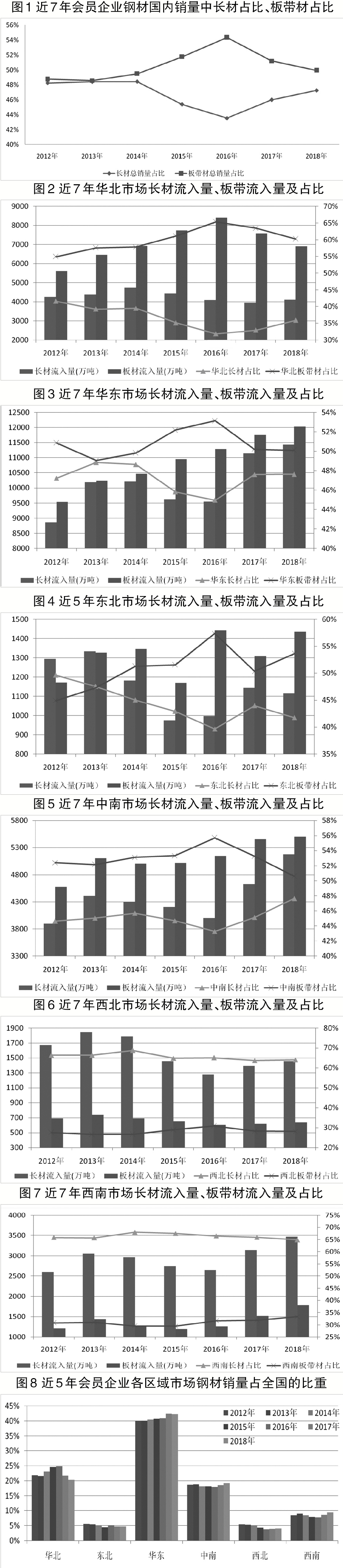

未來幾年會員企業國內鋼材銷量中長材、板帶材占比將保持穩定

近7年會員企業鋼材國內銷量中長材及板帶材占比情況見圖1。據圖1可知,2012年~2014年,會員企業國內鋼材銷量中長材占比與板帶材占比基本接近,都在48%左右,但板帶材占比略高于長材占比,如2014年二者相差了1.05個百分點。但在2015年、2016年板帶材占比大幅提升,而長材占比出現了下降,如2016年板帶材占比上升至54.34%,長材占比下降至43.55%,二者相差10.79個百分點。導致2015年、2016年長材占比大幅下降和板帶材占比大幅上升的根本原因是以會員企業為主體的合規鋼鐵企業的長材無法與超低成本的“地條鋼”競爭,會員企業不得不減少長材產量。

2017年、2018年長材占比出現回升,主要是受徹底清除“地條鋼”的影響,會員企業長材產量及銷量的增長更多是填補“地條鋼”企業退出所形成的供應缺口。2017年會員企業國內鋼材銷量中長材占比由此上升至46.01%,與板帶材占比的差距縮小至5.19個百分點;2018年會員企業國內鋼材銷量中長材占比上升至47.26%,與板帶材占比的差距進一步縮小至2.69個百分點(見圖1)。鑒于2018年“地條鋼”企業被徹底清除,曾由“地條鋼”企業提供的市場供應量已由合規企業通過恢復性增產完全彌補,如果未來幾年國內市場長材、板帶材需求量保持穩定,則會員企業長材產量及銷量將難有大的增長,因此未來幾年會員企業鋼材銷售中長材、板帶材占比將保持相對穩定。

東北市場鋼材消費復蘇情況略好于西北市場

2018年,華北市場鋼材流入量為11464.13萬噸,其中長材流入量為4113.53萬噸,占華北市場鋼材流入量的比重為35.88%;板帶材流入量為6905.02萬噸,占華北市場鋼材流入量的比重為60.23%。

對比近7年華北市場長材、板帶材占比情況可知(見圖2):①華北市場板帶材銷量占總銷量的比重連續7年超過了50%,最低值為2012年的54.91%,最高值為2016年的65.37%。前5年(2012年~2016年)華北市場板帶材流入量的增長帶動了板帶材占比的提升。2017年、2018年華北市場板帶材流入量連續2年下降,與之對應,板帶材占比也連續2年下降。華北市場板帶材占比明顯高于其他5個區域市場,這一統計現象與華北地區參與營銷統計的會員企業多為板帶材生產企業有關,同時表明華北地區鋼材消費結構在持續調整。②華北市場長材占比始終低于板帶材占比。前5年(2012年~2016年)華北市場長材占比基本呈逐年下降態勢,且與板帶材占比的差距逐年擴大,2016年二者差距擴大至33.55個百分點,為近7年以來的最大差值。但華北市場長材流入量在2015年、2016年才出現下降。2016年華北市場長材占比降至31.83%,為近7年以來的最低點,較最高年份2012年低了9.75個百分點。2017年、2018年長材占比有所回升,但距以往年度的歷史高點(2012年)仍存在較大差距。2018年華北市場長材占比的上升,一方面與長材流入量增長有關,另一方面與板帶材流入量的下降有關。

2018年,華東市場鋼材流入量為24011.62萬噸,其中長材流入量為11436萬噸,占華東市場鋼材流入量的比重為47.63%;板帶材流入量為12030.24萬噸,占華東市場鋼材流入量的比重為50.10%。

對比近7年以來華東市場長材、板帶材占比情況可知(見圖3):①華東市場板帶材流入量一直呈逐年上升的態勢,2018年板帶材流入量比最低年份2012年高出2492.39萬噸。但板帶材占比僅在2013年~2016年保持持續增長,2016年上升至53.15%,為近7年以來最高值。2017年、2018年板帶材占比分別降至50.2%、50.1%。這主要源于2017年、2018年華東市場板帶材流入量增速低于鋼材流入量增速。②華東市場長材流入量在2015年、2016年出現下降,與之對應,這2年長材占比也出現下降,2016年長材占比降至44.95%,為近7年以來的最低值。其最高值為2013年的48.85%,最高值與最低值相差3.03個百分點。③華東市場2017年、2018年長材流入量出現增長,且2018年長材流入量創近7年以來的新高,與之對應,長材占比有所恢復,與板帶材占比間的差距有所縮小,如2016年二者相差了8.2個百分點,2018年二者僅相差2.47個百分點。總體來看,華東市場長材消費量波動幅度要大于板帶材消費量波動幅度,且長材占比始終低于板帶材占比。

2018年,東北市場鋼材流入量為2674.86萬噸,其中長材流入量為1116.56萬噸,占東北市場鋼材流入量的比重為41.74%;板帶材流入量為1434.85萬噸,占東北市場鋼材流入量的比重為53.64%。

對比近7年東北市場長材、板帶材占比情況可知(見圖4):①2012年、2013年東北市場長材占比高于板帶材占比,此后5年低于板帶材占比。長材流入量的峰值為2013年的1334.09萬噸,長材占比的峰值亦為2013年的47.54%。長材流入量的最低值為2015年的974.06萬噸,但長材占比的最低值為2016年的39.63%。2017年、2018年東北市場長材流入量穩定在1100萬噸左右,但2018年長材占比卻比2017年低了2.23個百分點,主要源于2018年東北市場板帶材流入量增長了124.54萬噸,而長材流入量卻下降了27.97萬噸。②東北市場板帶材流入量峰值為2016年的1443.07萬噸,板帶材占比的峰值為2016年的57.38%。自2014年起,東北市場板帶材占比一直在50%以上,但板帶材流入量存在波動,如2015板帶材流入量為1169.88萬噸,為近7年以來的最低值,但板帶材占比依然高達51.54%,仍高于2012年、2013年。這表明東北市場2015年板帶材流入量的同比下降幅度要低于長材的下降幅度。③2015年、2016年是東北市場近7年來長材流入量最低的2個年份,而2016年板帶材流入量創近7年以來的新高,產生這一差異的主要原因是東北區域這2年固定資產投資完成額出現大幅下降,如2015年大幅下降了11.2%,2016年大幅下降了23.5%,導致建筑用鋼材消費量下降,而建筑用鋼材基本以長材為主,因此東北市場長材流入量的下降成為必然。2017年、2018年東北區域固定資產投資完成額分別增長了2.8%、1.1%,長材流入量受此影響出現小幅增長。

2018年,中南市場鋼材流入量為10874.17萬噸,其中長材流入量為5179.84萬噸,占中南市場鋼材流入量的比重為47.63%;板帶材流入量為5501.21萬噸,占中南市場鋼材流入量的比重為50.59%。

對比近7年以來中南市場長材、板帶材占比情況可知(見圖5):①中南市場板帶材占比始終高于長材占比,二者最大差值出現在2016年,相差12.44個百分點;二者最小差值出現在2018年,僅相差2.96個百分點。這主要源于近2年長材流入量的增幅要遠遠高于板帶材流入量的增幅。②中南市場板帶材流入量自2013年起一直保持在5000萬噸以上,2017年、2018年增長至5400萬噸以上,表明該區域市場板帶材消費穩中有升。③中南市場長材流入量峰值為2018年的5179.84萬噸,長材占比的峰值亦為2018年的47.63%。中南市場長材流入量的最低值是2012年的3891.77萬噸,與最高值相差了1288.06萬噸,但長材占比的最低值為2016年的43.25%。總體來看,中南市場長材流入量波動較大,總體呈增長態勢,這一方面是受長材需求拉動的影響,另一方面得益于2017年“地條鋼”企業被徹底清除。

2018年,西北市場鋼材流入量為2275.49萬噸,其中長材流入量為1456.51萬噸,占西北市場鋼材流入量的比重為64.01%;板帶材流入量為639.88萬噸,占西北市場鋼材流入量的比重為28.12%。

對比近7年以來西北市場長材、板帶材占比情況可知(見圖6):①西北市場是典型的以長材消費為主的區域,長材占比始終在63%以上,其中最高值為2014年的68.75%,最低值為2017年的63.68%。長材流入量的峰值為2013年的1842.96萬噸,最低值為2016年的1279.68萬噸。2017年、2018年西北市場長材流入量穩定在1400萬噸左右,長材流入量及長材占比基本處于歷史較低水平。②西北市場板帶材流入量峰值為2013年739.72萬噸,最低值為2016年的607.07萬噸。板帶材占比始終在26%~31%之間波動,2016年、2017年、2018年板帶材流入量連續3年在640萬噸以下,但板帶材占比卻高于2012年~2014年,這主要是因為板帶材流入量的降幅低于長材的降幅。③對西北市場而言,長材占比較高,長材流入量的增減對鋼材流入量的增減影響巨大。2017年、2018年長材流入量雖然較2015年、2016年有所增長,但距2013年、2014年的流入量依然存在較大差距,導致該區域整個鋼材流入量處于歷史較低水平,表明整個西北市場鋼材消費總量呈現收縮態勢。

2018年,西南市場鋼材流入量為5345.94萬噸,其中長材流入量為3467.51萬噸,占西南市場鋼材流入量的比重為64.86%;板帶材流入量為1780.47萬噸,占西南市場鋼材流入量的比重為33.31%。

對比近7年以來西南市場長材、板帶材占比情況可知(見圖7):①西南市場是典型的長材消費為主的區域,長材占比始終在64%以上,整體上略高于西北市場。長材占比最高值為2014年的67.94%,最低值為2018年的64.86%,是所有區域市場中長材占比最為穩定的一個區域。長材流入量的峰值為2018年的3467.51萬噸,最低值為2016年的2649.28萬噸。西南市場長材占比雖然與西北市場相近,但西南市場2017年、2018年長材流入量均高于以往年度,且分別大幅增長了483.57萬噸、334.66萬噸,即西南市場長材消費態勢要明顯好于西北市場。②西南市場板帶材流入量峰值為2018年的1780.47萬噸,板帶材占比為33.31%,亦為近7年以來的最高值。板帶材流入量最低值為2015年的1199.2萬噸,板帶材占比為29.49%,亦為近7年以來的最低值。西南市場2017年、2018年板帶材流入量均高于以往年度,分別大幅增長了255.94萬噸、262.8萬噸,導致這2年板帶材占比連續創新高。③西南市場與其他市場最為明顯的差別是2017年、2018年長材流入量、板帶材流入量均高于以往年度,2018年長材流入量、板帶材流入量同步創近7年以來的最高值,導致該區域整個鋼材流入量在2018年處于歷史最好水平,表明整個西南市場鋼材消費總量呈現擴張態勢。

對6個區域市場的長材、板帶材占比進行對比分析可知:①西北市場、西南市場長材占比較高,2018年均保持在64%左右。其他4個區域市場長材占比均低于50%,但受徹底清除“地條鋼”的影響,這4個區域2018年長材流入量均出現增長,長材占比亦同比提高。西北市場、西南市場長材占比遠遠高于板帶材占比,表明固定資產投資對這兩個區域市場的鋼材消費總量及消費結構影響巨大。②華北市場2018年板帶材占比在6個區域市場中最高,而且是唯一一個板帶材占比連續4年(2015年~2018年)超過60%的區域市場,這主要與該區域內會員企業的產品結構有關,亦與營銷統計沒有涵蓋更多非會員企業(多以長材生產為主)的產品銷售情況有關。③華東市場、中南市場板帶材占比連續7年高于長材占比。華東市場前6年(2012年~2017年)長材占比始終高于中南市場,但2018年二者相等。中南市場近7年板帶材占比始終高于華東市場,但2018年二者差距僅為0.49個百分點,為近7年以來的最小差距。且這2個區域市場2017年、2018年鋼材流入量的增量都是由長材流入量的增長所拉動,即二者鋼材消費結構及供應結構有一定的相似性。④東北市場、西北市場鋼材流入量峰值均出現于2013年,但東北市場2018年鋼材流入量僅低于2013年,而西北市場鋼材流入量僅高于2015年、2016年、2017年,表明這2個市場雖然在前些年均出現了鋼材消費收縮的跡象,但東北市場的鋼材消費復蘇情況要略好于西北市場。

華東市場在全國的引領作用更加突出

各區域市場鋼材流入量占會員企業鋼材國內銷量的比重可視同為各區域市場占全國市場的份額。華東市場2018年鋼材流入量占會員企業鋼材國內銷量的比重為42.39%,僅低于2017年(見圖8)。華東市場份額最低值為2013年的40.06%,最高值為2017年的42.46%,最高值與最低值之間相差2.36個百分點。前5年(2012年~2016年)華東市場份額雖然呈小幅增長態勢,但每年最大增幅為0.35個百分點。但2017年市場份額較2016年大幅提高了1.47個百分點,且首次超過42%,2018年雖然回落了0.07個百分點,但依然保持在42%,即華東市場近2年的市場份額較前5年有較大幅度的提升,表明其在全國市場的影響力有了進一步提升。

華北市場2018年鋼材流入量占會員企業鋼材國內銷量的比重為20.24%,為近7年以來的最低值。華北市場份額在2014年、2015年、2016年出現增長,2016年市場份額增長至24.82%,為近7年以來的最高值。2018年最低值與2016年最高值相差了4.59個百分點,表明華北市場份額雖然一直穩居第2位,但近2年出現快速下降的態勢。影響華北市場份額下降的因素有很多,主要因素是京津冀地區產業結構出現了大的調整,對鋼材需求量產生影響。同時該地區是去產能、打擊“地條鋼”的重點區域,且其鋼鐵行業面臨嚴峻的環保形勢,這也對鋼材供應產生了一定的影響。

中南市場2018年鋼材流入量占會員企業鋼材國內銷量的比重為19.20%,為近7年以來的最高值(見圖7)。其最低值是2016年的17.84%,最高值與最低值之間相差1.36個百分點。這表明中南市場份額雖然在前5年(2012年~2016年)有所下降,但近2年出現回升,2017年提升了0.75個百分點,2018年提升了0.61個百分點。2015年、2016年中南市場份額比華北市場份額低6個百分點,但2018年僅相差1.04個百分點,為近7年中二者之間最小的差距,表明華北市場鋼材消費量在未來幾年存在著被中南市場超越的可能性。

西北市場2018年鋼材流入量占會員企業鋼材國內銷量的比重為4.02%,僅高于2016年、2017年。其最高值是2012年的5.38%,最低值是2016年的3.8%,最高值與最低值之間相差1.58個百分點。這表明西北市場前5年(2012年~2016年)鋼材銷量出現較大幅度的下降,如2016年西北市場鋼材銷量較2015年下降了12.41%,進一步削弱了其在全國的市場份額。上述情況表明西北市場容量小,很容易出現階段性的供應過剩的局面,這也是西北市場價格波動幅度高于其他區域市場的主要原因。

西南市場2018年鋼材流入量占會員企業鋼材國內銷量的比重為9.44%,為近7年以來的最高值。其最低值是2016年的7.7%,最高值與最低值之間相差1.74個百分點。近2年西南市場份額的增長主要是因為該地區有效地打擊了“地條鋼”企業,其會員鋼鐵企業產量得以大幅增長,及時填補了“地條鋼”企業退出所導致的本區域市場供應上的缺口。

東北市場2018年鋼材流入量占會員企業鋼材國內銷量的比重為4.72%,與2017年持平,僅高于2015年4.39%的最低值。其最高值是2012年的5.58%(見圖4),最低值與最高值之間相差1.19個百分點。2016年東北市場占全國的比重得以提升且扭轉了連續3年的下降態勢,其關鍵是會員企業在東北市場銷量同比增長了245.19萬噸,表明東北市場2016年的鋼材消費較前3年有所改善。2017年、2018年東北市場鋼材流入量均出現增長,但增速落后于鋼材國內銷量增速,導致其市場份額略有下降。

對比六大區域市場近7年以來的占比情況可知:①華東市場份額穩步上升,近2年有了較大幅度的提高,對其他區域市場的領先優勢在近2年呈擴大態勢,如2015年領先第2位華北市場16.14個百分點,是近年來二者之間最小的差距。2018年這一優勢擴大至22.15個百分點。市場份額與領先優勢同步提高,無疑使華東市場在全國的引領作用更為突出。②華北市場份額在2016年達到峰值,近2年出現快速下跌,其市場份額的最高值與最低值之差是6個區域市場中最大的,相差4.59個百分點,表明該區域鋼材消費總量存在下降的可能性。鑒于華北地區是最大的鋼材凈流出區域,且近2年該區域鋼材產量總體呈現增長態勢,其市場份額的下降意味著該區域內的鋼企將有更多的鋼材流向華北以外的其他區域。該區域鋼材凈流出量的增長同樣會對其他區域市場鋼材供需關系產生重要影響。③中南、西南的市場份額雖然在2016年出現了近7年的低點,但總體保持穩定,且2018年市場份額均創新高,表明近2年區域內鋼材消費量上升勢頭較為明顯。④東北、西北市場份額總體呈下降態勢,2017年、2018年市場份額雖然較2016年有所回升,但依然處于歷史低谷。

《中國冶金報》(2019年05月29日 02版二版)