●制造業必須堅持走高質量發展道路,提升自身價值創造水平。

本報首席專欄作家 李擁軍

工業包含了采礦業、制造業、電力熱力燃氣及水的生產和供應業三大門類,這三大工業門類下屬的大類行業共計41個。國家統計局每月中旬(1月份除外)發布三大工業門類增加值當月同比增速、累計同比增速;每月底發布三大工業門類經濟效益指標情況。本文重點分析三大工業門類近年來工業增加值和營業收入情況,探尋工業增長結構的變化。

2019年工業增加值增速為近8年最低值

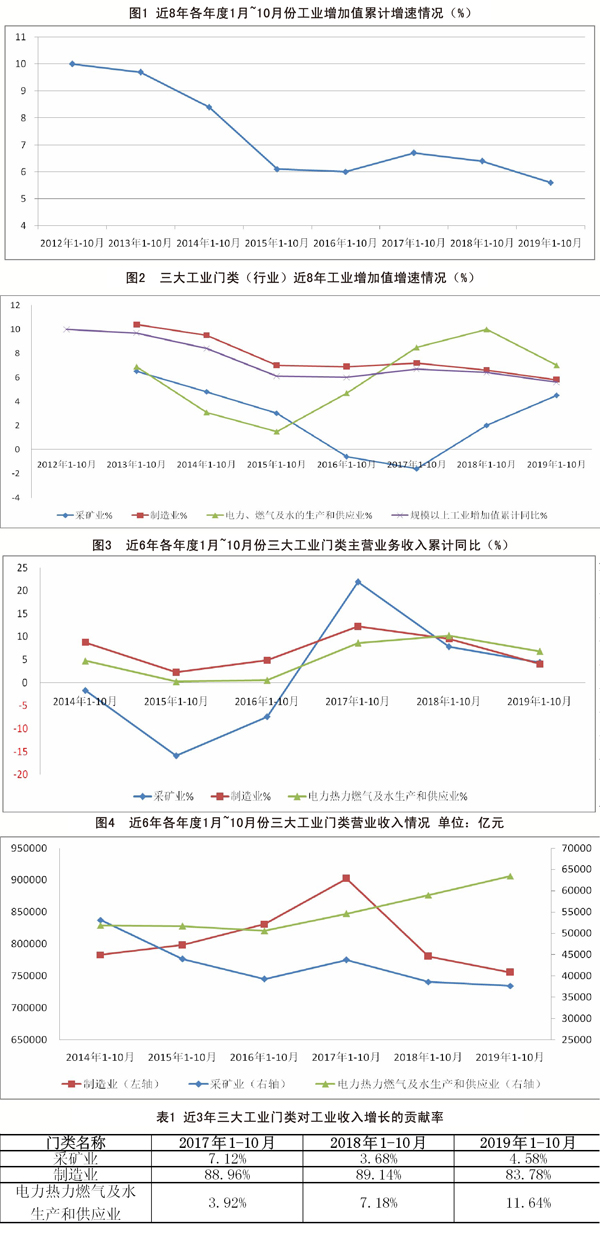

工業增加值是指工業企業在報告期內以貨幣形式表現的工業生產活動的最終成果,是工業企業全部生產活動的總成果扣除了在生產過程中消耗或轉移的物質產品和勞務價值后的余額,是工業企業生產過程中新增加的價值。工業增加值增速反映的一個地區、一個行業創造價值量的增減情況,是本期可比價工業增加值與上年同期工業增加值的全口徑比較。近8年各年度1月~10月份工業增加值累計增速情況見圖1。

據圖1可知:2012年1月~10月份工業增加值累計增速為10%,是近8年的最高值;2013年~2016年,各年度1月~10月份工業增加值累計增速呈逐年回落的態勢,其中工業增加值增速回落幅度最大的年份是2015年(當年工業增加值增速6.1%),較2014年同期增速回落了2.3個百分點。2016年1月~10月份工業增加值累計增速降至6%,僅高于2019年同期。2012年~2016年,工業增加值累計增速回落了4個百分點,而這一期間恰恰是多數大類工業行業產能過剩矛盾逐年加劇的時期,突出特征是主要工業品產量持續增長,但PPI指數(工業品出廠價格指數)累計同比連續5年負增長,其中2015年PPI指數累計同比下降了5.1%,是這5年中PPI指數下降幅度最大的一年。這表明,這一時期低端工業產能過剩導致低端產品供應過剩,導致PPI指數下降,同時表明這一時期工業的價值創造水平出現了下降。

2017年1月~10月份工業增加值累計增速為6.7%,扭轉了工業增加值累計增速連年回落的態勢;2018年1月~10月份工業增加值累計增速為6.4%,雖然較2017年增速出現了回落,但還是高于2015年~2016年的同期增速。2017年~2018年整個工業生產活動有效產出的絕對增量較2015年~2016年有了較大幅度的提高,意味著這2年工業對GDP增長的貢獻額度較2015年~2016年有所上升,如2018年工業對GDP增長的貢獻率為32.49%,較2016年提高了2.45個百分點,較2017年提高了0.81個百分點。

2019年1月~10月份工業增加值累計增速為5.6%,不僅是近8年最低值,亦是2000年以來的最低值。同期PPI指數累計同比下降了0.2%,與2017年~2018年PPI指數連續2年的高增長形成較大反差。2019年工業增加值增速創新低以及PPI指數下降,伴隨著汽車、手機等居民消費類工業產品產量的下降,這表明居民需求端的消費增速出現了回落,導致主要消費類工業產品產量下降,進而拖累了工業增加值增速。上述現象表明:2019年工業增加值增速回落的原因與2012年~2016年工業增加值增速持續回落的原因有著本質上的區別,今后工業增加值增速的回升需要以居民消費總量增速的提升做支撐,同時今后工業經濟發展也需要新的發展動力做支撐。因此,國家將在鼓勵社會消費方面有所行動。

三大工業門類增加值增速分析

采礦業、制造業、電力熱力燃氣及水的生產和供應業三大工業門類近8年工業增加值增速情況見圖2。

制造業增加值增速逐年回落

據圖2可知,制造業近8年工業增加值增速始終高于整個工業增加值增速,但是制造業增加值增速基本呈逐年回落的態勢(2017年除外),2013年1月~10月份制造業增加值增速高達10.4%,2015降至7.2%,2019年進一步降至5.8%。

整個工業增加值增速走勢基本與制造業增加值增速走勢一致,表明工業增加值中制造業占據了絕對高的比重。雖然2017年起電力熱力燃氣及水的生產和供應業的增加值增速要高于制造業,而且采礦業增加值增速近2年連續回升,但由于這2個工業門類增加值占整個工業增加值比重偏低,因此無法扭轉制造業增加值增速回落對整個工業增速的負面影響。

近2年采礦業增加值增速反彈

采礦業近8年增加值增速始終低于整個工業增加值增速,且2014年至2017年增速呈逐年回落態勢,其中2016年、2017年增速分別為-0.6%、-1.6%。2018年采礦業增加值增速反彈至2%,2019年增速反彈至4.5%,但依然低于2013年~2014年同期增速,表明近2年采礦業增加值增速的回升僅是該行業連續2年負增長之后的適度反彈。

采礦業包含7個大類工業行業,這7個大類工業行業的營業收入規模存在較大差異。2018年,煤炭開采和洗選業營業收入24645.8億元,占采礦業營業收入的比重高達54%;石油和天然氣開采業營業收入8710.9億元,占采礦業營業收入的比重為19.06%;黑色金屬礦采選業、有色金屬礦采選業、非金屬礦采選業營業收入在3000億元~4000億元,占采礦業營業收入的比重在10%左右;開采專業及輔助性活動營業收入1790.9億元,占采礦業營業收入的比重為3.07%;其他采礦業營業收入僅為30.9億元,是營業收入最低的大類工業行業。營業收入排名僅高于其他采礦業的是金屬制品、機械和設備修理業,該行業2018年其營業收入為1103.6億元,是其他采礦業的35.7倍。由于其他采礦業營業收入過低,故該行業增加值增速的變化對整個采礦業的影響微乎其微。

由于煤炭開采和洗選業營業收入占整個采礦業營業收入的比重超過了50%,故煤炭開采和洗選業增加值增速的變化對整個采礦業增加值增速的變化有著重大影響。如煤炭開采和洗選業2019年增加值增速為4.8%,較2018年提高了2.5個百分點,同期采礦業增加值增速為4.5%,較2018年亦提高了2.5個百分點。

近8年來,采礦業中其他5個大類行業中僅有非金屬礦采選業增加值增速由升轉降,另4個大類行業增加值增速均提升,其中黑色金屬礦采選業2019年增加值增速7.2%,較2018年(同比下降4.4%)大幅提升了11.6個百分點;開采專業及輔助性活動2019年增加值增速27.5%,較2018年大幅提升了4.7個百分點;有色金屬礦采選業2019年增加值增速3.2%,較2018年提升了2.8個百分點;石油和天然氣開采業2019年增加值增速2.6%,較2018年提升了1.5個百分點。上述情況表明采礦業2019年增加值增速能夠反彈2.5個百分點,亦與黑色金屬礦采選業、開采專業及輔助性活動、有色金屬礦采選業增加值增速的提升有較大的關聯性。

近3年電力熱力燃氣及水的生產和供應業增加值增速提高

電力熱力燃氣及水的生產和供應業2014年、2015年增加值增速回落,2015年降至1.6%,為近8年的最低值。2016年~2018年,電力熱力燃氣及水的生產和供應業增加值增速逐年回升,2017年上升至8.1%,2018年進一步上升到10%,2019年回落至7%,但依然高于2013年~2016年。電力熱力燃氣及水的生產和供應業增加值增速連續3年高于其他兩大行業,如2018年高出整個工業增加值增速3.6個百分點,2019年高出1.4個百分點。因此,電力熱力燃氣及水的生產和供應業近3年增加值增速快速提高對整個工業增加值增長有著較強的拉動作用。

該工業門類中僅有燃氣生產和供應業的增加值增速始終保持在10%以上,這與中國大力推進燃氣供應與使用的基本面一致。燃氣生產和供應業的增加值增速基本在14%上下波動,增速最大值是2018年的16.9%,增速最小值是2017年的10.8%,二者相差6.1個百分點;水生產和供應業的增加值增速基本在6%上下波動,增速最大值是2017年的9.1%,增速最小值是2012年的4.3%,二者相差4.8個百分點;電力熱力生產和供應業的增加值增速波動幅度明顯大于其他2個大類行業,如該行業增速最大值是2018年的9.8%,增速最小值是2015年的0.7%,二者相差9.1個百分點。上述情況表明,燃氣生產和供應業、水生產和供應業增加值增速保持較好的增長態勢,電力熱力生產和供應業增加值增速波動幅度較大,這主要源于電力熱力生產和供應業與制造業密切相關,當制造業出現下行態勢時,會對電力熱力生產和供應業形成一定的拖累。

近6年三大工業門類收入變化情況分析

2019年1月~10月份,采礦業主營業務收入(下同)為3.77萬億元,同比增長4.4%,較2018年同期增速回落3.4個百分點;制造業收入為75.55萬億元,同比增長4%,較2018年同期增速回落5.5個百分點;電力熱力燃氣及水生產和供應業收入為6.34萬億元,同比增長6.8%,較2018年同期增速回落3.4個百分點。電力熱力燃氣及水生產和供應業收入增速雖然出現回落,但依然高于其他2個門類。

對近6年各年度1月~10月份三大工業門類主營業務收入同比增速進行對比(見圖3)可知:制造業、電力熱力燃氣及水生產和供應業收入增速的走勢基本一致,主要表現在2個方面,一是這2個工業門類收入始終保持正增長;二是制造業收入出現回落時,電力熱力燃氣及水生產和供應業收入增速亦會出現回落。采礦業2014年~2016年收入增速走勢與其他2大工業門類出現反差,如采礦業在2014年~2016年收入同比均為負增長,其中2015年1月~10月份收入同比下降15.9%,2016年降幅收窄為7.4%,而其他2個工業門類這3年收入增速雖然逐年回落,但依然保持正增長。采礦業是其他2個工業門類的上游產業,采礦業收入增速負增長,對其他2個工業門類意味著原料成本的下降。

采礦業2017年1月~10月份收入增速比制造業高出9.7個百分點,比電力熱力燃氣及水生產和供應業高出13.3個百分點,從而對這兩個工業門類形成一定的成本擠壓。采礦業2018年1月~10月份收入增速低于其他兩大門類;采礦業2019年1月~10月份收入增速僅比制造業高出0.7個百分點,比電力熱力燃氣及水生產和供應業低了2.4個百分點。這表明近2年采礦業對2兩個門類的成本擠壓態勢有所緩解。

2014年~2017年,電力熱力燃氣及水生產和供應業的收入增速連續4年低于制造業,從而為制造業降低運行成本提供了很好的支撐。但其2018年~2019年收入增速分別較制造業高出0.7個百分點、2.4個百分點,對制造業而言意味著這2年的能源、動力等成本出現了增長。

制造業收入增速在2015年降至低點(2.2%),此后連續2年(2016年~2017年)增速呈回升態勢,2017年制造業收入增速達12.2%,創近4年新高。2018年~2019年,制造業收入增速逐年回落,2018年回落至9.5%,2019年進一步回落至4%,且2019年增速僅高于2015年。由于制造業收入占工業收入的比重基本在88%左右,制造業收入增速的回落必然帶動整個工業收入增速的回落。

對近6年三大工業門類工業收入規模進行名義比較可知,采礦業、制造業收入規模連續2年創新低,而電力熱力燃氣及水生產和供應業收入規模卻連續3年創新高(見圖4)。采礦業、制造業近2年收入規模名義比較連創新低,更多是因為這2 年規模以上企業數量下降造成的,也意味著未來1年~2年內這三大工業門類之間營業收入的比例關系存在著重新確定的可能性。因此對2019年工業經濟運行情況的分析,更多要基于同口徑比較,名義比較只能做輔助參考。

近3年三大工業類收入增量占比情況分析

將各工業門類近3年收入增量與整個工業收入增量進行比較,即可測算出各工業門類對收入增長的貢獻率,本文的測算結果見表1。據表1可知:制造業收入增量對整個工業收入增量的貢獻率逐年下降,電力熱力燃氣及水生產和供應業收入增量對整個工業收入增量的貢獻率逐年上升。

采礦業2019年收入增量對整個工業收入增量的貢獻率為4.58%,雖然較2018年提高了0.9個百分點,但依然比2017年低2.54個百分點。據此亦可判定采礦業收入增量對整個工業收入增量的貢獻率亦存在下降的態勢。

電力熱力燃氣及水生產和供應業不僅向工業提供能源與動力,同時也向第一產業、第三產業、第二產業中的建筑業提供能源與動力。電力熱力燃氣及水生產和供應業收入增量對整個工業收入增量貢獻率的大幅提升,表明非工業以外的產業以及城鄉居民生活對能源與動力的消費量出現了較大幅度的增長,特別是第三產業增長更為明顯。如2019年第三產業用電量同比增長9.3%,城鄉居民生活用電量同比增長5.9%,第一產業用電量同比增長5.2%,而同期工業用電量同比僅增長2.8%,較2018年同期增速回落了4.3個百分點,導致全社會用電量同比僅增長4.4%。

根據三大工業門類工業增加值增速的差異性、三大工業門類對工業收入增量的貢獻率情況,可以明確:一是近2年工業發展結構出現了調整,電力熱力燃氣及水生產和供應業收入及增加值均優于其他2個門類;二是近2年電力熱力燃氣及水生產和供應業的良好表現,表明第三產業、全社會消費對經濟增長的拉動作用日益突出;三是提升制造業對工業經濟乃至整個國民經濟增長的拉動作用不容小覷,制造業必須堅持走高質量發展道路,提升自身價值創造水平。

《中國冶金報》(2019年12月18日 02版二版)