中國鋼鐵工業協會

9月份,國內鋼材市場需求旺盛,鋼材價格繼續呈上升走勢。受鋼鐵產能釋放較快影響,供給端壓力上升,鋼材價格升幅收窄。

國內鋼材價格指數升幅收窄

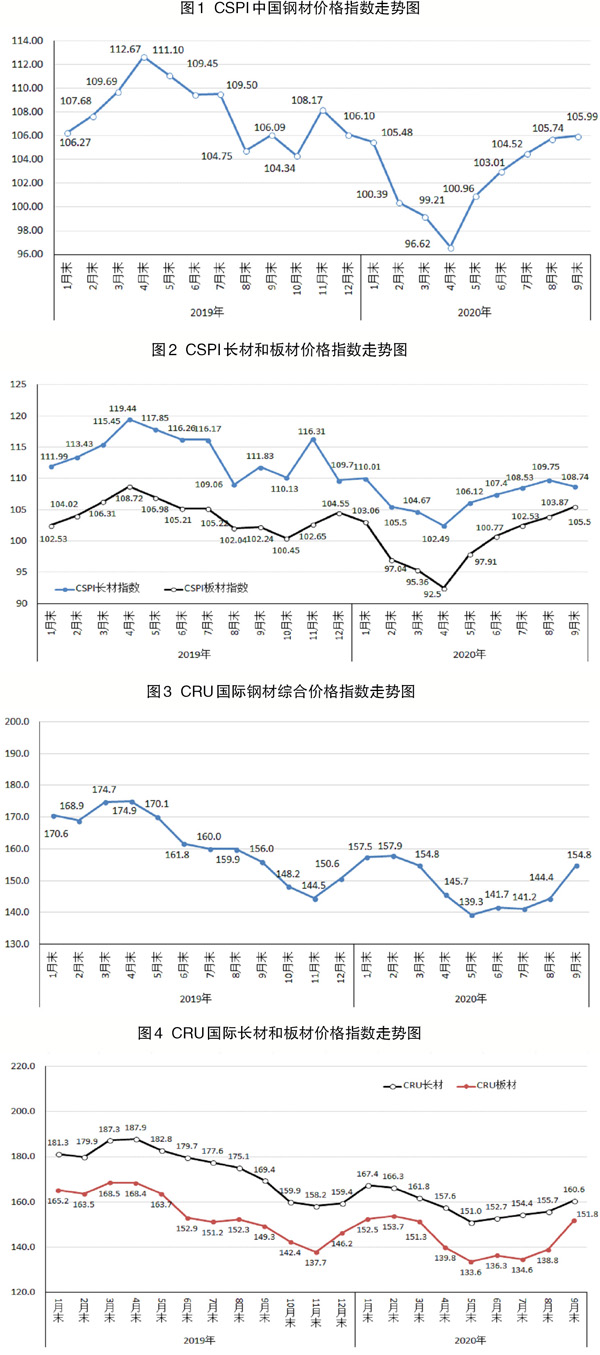

據鋼協監測,9月末,中國鋼材價格指數(CSPI)為105.99點,環比上升0.25點,升幅為0.24%,較8月份縮窄0.93個百分點;與去年同期相比下降0.10點,降幅為0.09%。(見圖1)

從全月情況看,9月份,中國鋼材價格指數平均值為106.69點,比8月份上升1.08點,升幅為1.02%,較8月份縮小0.49個百分點。1月~9月份累計平均值為102.44為點,同比下降6.14點,降幅為5.66%,降幅較8月份收窄0.78個百分點。

長材價格由升轉降,板材價格繼續上升。

9月末,CSPI長材指數為108.74點,環比下降1.01點,降幅為0.92%;CSPI板材指數為105.50點,環比上升1.63點,升幅為1.57%,比長材價格升幅高2.49個百分點。與去年同期相比,長材指數下降3.09點,降幅為2.76%;板材指數上升3.26點,升幅為3.19%。(見圖2、表1)

主要鋼材品種價格升降不一。

9月末,鋼協監測的八大鋼材品種中,冷軋薄板和鍍鋅板價格持續上升,環比分別上升92元/噸和61元/噸;高線價格微幅上升,環比上升5元/噸;螺紋鋼、熱軋卷板價格由升轉降且降幅較大,環比分別下降61元/噸和81元/噸;中厚板、角鋼和熱軋無縫管價格小幅下降,環比分別下降16元/噸、2元/噸和3元/噸。(見表2)

鋼材價格指數總體呈波動上行走勢。

9月份,鋼材價格指數總體呈波動上行走勢,第1周、第2周價格上升且升幅較大;第3周、第4周價格小幅回落,但仍高于8月份平均水平;進入10月份以來,鋼材價格指數呈小幅上升走勢。(見表3)

主要區域市場鋼材價格有升有降。

據鋼協監測,9月份,CSPI全國六大區域指數有升有降。其中,華北地區、東北地區、華東地區、中南地區和西南地區價格由升轉降,環比分別下降0.21%、0.34%、0.87%、0.19%和0.92%;西北地區繼續小幅上升,升幅為0.34%,較8月份收窄0.47個百分點。(見表4)

用鋼行業運行態勢持續好轉

9月份,用鋼行業運行態勢持續好轉,鋼材需求旺盛。但受鋼鐵產能釋放較快影響,供給端壓力有所上升,鋼材價格漲幅收窄。

主要用鋼行業持續向好,鋼材市場需求旺盛。

據國家統計局數據,第三季度,國內生產總值(GDP)同比增長4.9%,比第二季度增速提高1.7個百分點。1月~9月份,全國固定資產投資(不含農戶)同比增長0.8%,其中基礎設施投資同比增長0.2%,1月~8月份為下降0.3%;全國房地產開發投資同比增長5.6%,較1月~8月份增速提高1.0個百分點,其中房屋新開工面積下降3.4%,較1月~8月份降幅收窄0.2個百分點;全社會用電量同比增長1.3%,其中黑色金屬冶煉行業用電量同比增長2.2%。9月份當月,全國規模以上工業增加值同比增長6.9%,增速比8月份加快1.3個百分點;中國制造業PMI(采購經理指數)為51.5%,較8月份上升0.5個百分點,連續7個月位于榮枯線以上。總體來看,主要用鋼行業運行態勢持續好轉,鋼材市場需求旺盛。

鋼鐵產能釋放較快,供給端壓力持續上升。

據國家統計局數據,9月份,全國生鐵、粗鋼和鋼材(不含重復材)產量分別為7578萬噸、9256萬噸和11896萬噸,同比分別增長6.9%、10.9%和12.3%;日產粗鋼308.53萬噸,環比增長0.5%。另據海關統計數據,9月份,全國出口鋼材367.8萬噸,環比下降12%;進口鋼材224萬噸,環比下降14.2%;凈出口鋼材折粗鋼98.23萬噸,環比下降34.42%。鋼鐵產量供給量持續增加,市場供大于求態勢短期內難以改變。

進口鐵礦石和廢鋼價格小幅回落,煤焦價格有所上升。

據鋼協統計,9月末,國產鐵精礦和冶金焦價格持續上升,分別環比上升21元/噸和95元/噸,升幅分別為2.20%和5.25%;煉焦煤價格穩中有升,環比上升5元/噸,升幅為0.37%;進口鐵礦石和廢鋼價格由升轉降,環比分別下降3.29美元/噸和106元/噸,降幅分別為2.67%和3.90%。(見表5)

國際鋼材價格繼續上升

9月份,國際鋼材價格指數(CRU)為154.8點,環比上升10.4點,升幅為7.2%,較8月份加大4.9個百分點;同比下降1.2點,降幅為0.8%。(見圖3、表6)

長材、板材價格均繼續上升,板材升幅大于長材。

9月份,CRU長材指數為160.6點,環比上升4.9點,升幅為3.1%,較8月份加大2.3個百分點;CRU板材指數為151.8點,環比上升13.0點,升幅為9.4%,較8月份加大6.3個百分點,比長材升幅高6.3個百分點。與去年同期相比,CRU長材指數下降8.8點,降幅為5.2%;CRU板材指數上升2.5點,升幅為1.7%。(見圖4)

北美鋼材價格由降轉升,歐洲鋼材價格升幅加大,亞洲鋼材價格升幅收窄。

北美市場鋼材價格環比上升。

9月份,CRU北美鋼材價格指數為153.4點,環比上升15.0點,升幅為10.8%,環比止跌回升且升幅較大;美國制造業PMI為55.4%,環比下降0.6個百分點,其中生產指數下降2.3個百分點,庫存指數上升2.7個百分點;9月末,美國粗鋼產能利用率為64.5%,比8月份上升1.5個百分點。當月美國中西部鋼廠線材、中厚板、熱軋帶卷、冷軋帶卷和熱浸鍍鋅板價格由降轉升。(見表7)

歐洲市場鋼材價格環比上升。

9月份,CRU歐洲鋼材價格指數為155.7點,環比上升8.0點,升幅為5.4%,環比繼續上升且升幅較大;歐元區制造業PMI為53.7%,環比上升2.0個百分點。其中,德國制造業PMI為56.4%;意大利、法國和西班牙制造業PMI分別為53.2%、51.2%和50.8%,環比均有所上升。當月德國市場主要鋼材品種價格均持續上升(見表8)

亞洲市場鋼材價格環比上升。

9月份,CRU亞洲鋼材價格指數為155.0點,環比上升8.8點,升幅為6.0%,升幅較8月份縮小1.5個百分點。其中,日本制造業PMI為47.7%,環比上升0.5個百分點;韓國制造業PMI為49.8%,環比上升1.3個百分點;中國制造業PMI為51.5%,較8月份上升0.5個百分點,已連續7個月位于榮枯線以上。當月遠東市場主要鋼材品種均有所上升,其中鋼筋、線材、熱軋帶卷、冷軋帶卷和熱浸鍍鋅板價格升幅較大。(見表9)

鋼材價格將呈小幅波動走勢

10月份是國內市場鋼材需求旺季,鋼材需求平穩。隨著后期天氣轉冷,用鋼需求強度有所下降,鋼材價格難以繼續上漲,將呈小幅波動走勢。

國民經濟持續穩定恢復,鋼材需求有望保持平穩。

據國際貨幣基金組織(IMF)10月份發布的《世界經濟展望》報告預測,今年全球經濟將下降4.4%,較7月份預測值提高了0.8個百分點。中國將增長1.9%,是主要經濟體中唯一保持增長的國家。另據世界鋼協(Worldsteel)10月15日發布最新的短期預測,預計今年全球鋼鐵消費將下降2.4%,其中中國將增長8.0%。在黨中央、國務院的堅強領導下,后期我國經濟將保持穩中求進的工作總基調,國家在全力做好“六保”和“六穩”工作的基礎上,繼續推動經濟復蘇,在國內大循環為主體、國內國際雙循環相互促進的新發展格局下,主要用鋼行業有望穩步回升,鋼材需求將保持平穩。

鋼鐵產能釋放較快,市場供需仍面臨較大壓力。

隨著國內新冠肺炎疫情得到有效防控,下游用鋼行業逐漸恢復,拉動鋼鐵需求明顯增長。進入第三季度以來,連續3個月粗鋼日產刷新歷史新高。進入10月份以來,據鋼協統計,10月上旬會員鋼鐵企業平均日產粗鋼為217.03萬噸,估算全國粗鋼日產為307.12萬噸,雖較9月份有所減少,但仍是較高水平。產能釋放較快,對后期市場供需形勢帶來壓力。

鋼材庫存仍處高位,鋼材價格上漲動力不足。

從企業庫存情況看,據鋼協統計,10月上旬,重點統計鋼鐵企業鋼材庫存量為1359萬噸,比上一旬增加200萬噸,增幅為17.22%;比年初增加406萬噸,增幅42.60%;從社會庫存情況看,10月上旬,20個城市5大品種鋼材社會庫存為1264萬噸, 比上一旬增加41萬噸,上升3.4%;比年初庫存增加582 萬噸,上升85.3%。總體來看,鋼材庫存小幅上升,整體水平仍然處于高位,鋼材價格大幅上漲動力不足。

供給端壓力持續上升

一是鋼鐵產能釋放較快,供給端壓力持續上升。在國家“六穩”“六保”政策落實的帶動下,鋼材需求恢復較快,但目前仍處于恢復期,而鋼鐵產量不斷創新高,供給端壓力持續上升。鋼鐵企業應對后期鋼材市場形勢保持清醒認識、科學預判、加強協同,共同維護行業的平穩運行。

二是進口鐵礦石價格居高不下,壓減企業盈利空間。據鋼協監測,截止到10月16日,CIOPI進口鐵礦石(62%)價格為118.43美元/噸,比年初上漲30.83%,而同期鋼材指數僅比年初上升0.85%,進口鐵礦石價格漲幅仍遠超鋼價,不利于鋼鐵企業降本增效。

三是國際市場不穩定因素增加,不利于鋼材出口。由于國際市場疫情尚未得到有效控制,外需對鋼鐵需求拉動能力明顯減弱。國際貨幣基金組織最新報告預測2020年全球主要經濟體除中國外均呈萎縮態勢;世界鋼協預測2020年全球鋼鐵需求量除中國外將萎縮13.3%。在新冠肺炎疫情和貿易摩擦加劇等因素影響下,我國鋼材出口難度加大。

《中國冶金報》(2020年10月27日 06版六版)