本報首席專欄作家 李擁軍

某一區域市場鋼材流入量(包括本地區和外部鋼材流入本地市場的量)可視作該區域市場的鋼材消費量,某一區域市場鋼材流入量的增減,在某種程度上代表了該區域鋼材消費量的增減;同理,分析某一區域市場鋼材流入量中長材占比(長材流入量與鋼材流入量之比)、板帶材占比(板帶材流入量與鋼材流入量之比)、其他類鋼材(含鐵道用鋼材、管材、其他鋼材三類鋼材)占比的變化情況,可以判斷該區域市場產品消費結構的變化情況。本文通過各區域市場2019年鋼材流入量變化及鋼材流入量中品種結構的變化情況,來分析各區域市場鋼材消費量及消費結構的變化情況。

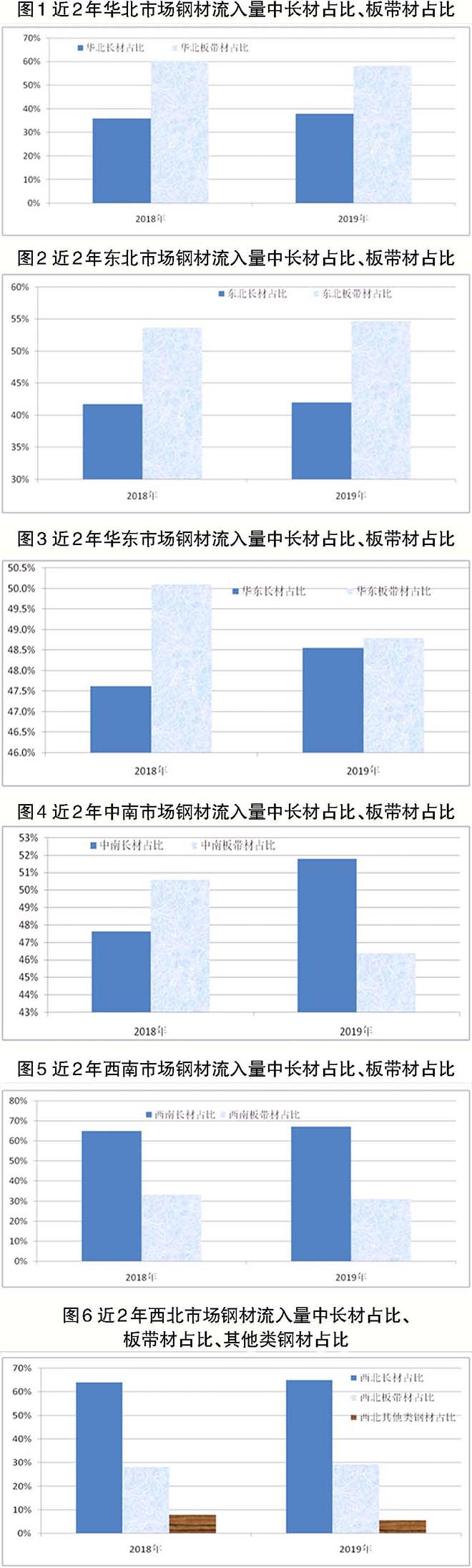

華北市場鋼材消費增長完全由長材拉動

從華北市場鋼材流入規模的增量角度看,2019年中國鋼鐵工業協會會員企業面向華北市場的鋼材流入量與2018年名義比較增加了305.49萬噸,其中華北市場長材流入增量為349.73萬噸,占華北鋼材流入增量的比重為114.48%;板帶材流入增量為-52.1萬噸,占華北鋼材流入增量的比重為-17.05%;其他類鋼材流入增量為7.85萬噸,占華北鋼材流入增量的比重為2.57%。據此可判定華北市場2019年鋼材消費量的增長完全由長材消費量增長所拉動,表明華北市場2019年長材消費情況要明顯好于板帶材消費情況。

從鋼材流入量增幅角度看,華北市場2019年鋼材流入量為11769.62萬噸,與2018年名義比較增長了2.66%。其中,華北市場長材流入量為4463.26萬噸,名義比較增長了8.5%;板帶材流入量為6852.92萬噸,名義比較下降了0.75%;其他類鋼材流入量為453.45萬噸,名義比較增長了1.76%。華北市場長材流入量增幅大于整個鋼材流入量增幅,因此2019年鋼材流入量中長材占比較2018年高出2.04個百分點,提高至37.92%(見圖1)。

華北市場板帶材、其他類鋼材的流入量增幅小于鋼材流入量增幅,因此鋼材流入量中板帶材占比較2018年下降了2.01個百分點,降至58.23%;鋼材流入量中其他類鋼材占比較2018年下降了0.03個百分點,降至3.85%。

總體看,華北市場板帶材流入量規模依然大于長材,板帶材流入量占比雖然有所下降,但對長材流入量占比依然保持著較大的領先優勢;2019年華北市場長材消費增長明顯好于板帶材,同時板帶材消費存在適度收縮的跡象。

東北市場板帶材消費略好于長材

從東北市場鋼材流入規模的增量角度看,2019年鋼協會員企業面向東北市場的鋼材流入量較2018年名義增加了246.73萬噸,其中東北市場長材流入增量為110.71萬噸,占鋼材流入增量的比重為44.87%;板帶材流入增量為161.84萬噸,占鋼材流入增量的比重為65.59%;其他類鋼材流入增量下降了25.82萬噸,占鋼材流入增量的比重為-10.46%。據此可判定東北市場鋼材消費量的增長首先由板帶材消費量增長所拉動,其次是長材,表明東北市場2019年板帶材消費情況要略好于長材消費情況。

從鋼材流入量增幅角度看,東北市場2019年鋼材流入量為2921.59萬噸,與2018年名義比較增長了9.22%。其中,東北市場長材流入量為1227.27萬噸,名義比較增長了9.92%;板帶材流入量為1596.69萬噸,名義比較增長了11.28%;其他類鋼材流入量為97.63萬噸,名義比較下降了20.92%,主要是管材、鐵道用鋼材的流入量出現較大幅度下降所致。由于東北市場長材流入量、板帶材流入量的增幅大于整個鋼材流入量增幅,2019年東北市場長材流入量占比較2018年高出0.26個百分點,提高至42.01%;東北市場板帶材流入量占比較2018年提高了1.01個百分點,提高至54.65%(見圖2)。由于東北市場其他類鋼材流入量是負增長,東北市場其他類鋼材流入量占比較2018年下降了1.27個百分點,降至3.34%。

總體看,東北市場2019年板帶材流入量占比高出長材流入量占比約12個百分點,而且這一優勢在2019年得到了進一步鞏固。東北市場長材消費偏弱,同時管材、鐵道用鋼材的流入量出現較大幅度下降,這與東北三省2019年建筑工程產值合計較2018年下降5.32%現象相吻合,亦與東北地區2019年固定資產投資完成額較2018年下降3%的現象相吻合。

華東市場板帶材消費增長落后于長材

從華東市場鋼材流入規模的增量角度看,2019年鋼協會員企業面向華東市場的鋼材流入量與2018年名義比較增長了2797.29萬噸,其中華東市場長材流入增量為1582.56萬噸,占鋼材流入增量的比重為56.57%;板帶材流入增量為1050.08萬噸,占鋼材流入增量的比重為37.54%;其他類鋼材流入增量為164.66萬噸,占鋼材流入增量的比重為5.89%。據此可判定華東鋼材消費量的增長首先由長材消費量增長所拉動,其次是板帶材,其他類鋼材亦有一定的貢獻,表明華東市場2019年長材消費情況要略好于板帶材消費情況。

從鋼材流入量增幅角度看,2019年華東市場的鋼材流入量為26808.91萬噸,與2018年名義比較增長了11.65%。其中,華東市場長材流入量為13018.55萬噸,名義比較增長了13.84%;板帶材流入量為13080.32萬噸,名義比較增長了8.73%;其他類鋼材流入量為710.04萬噸,名義比較增長了30.19%。由于華東市場長材流入量、其他類鋼材流入量的增幅大于整個鋼材流入量增幅,2019年,華東市場長材流入量占比較2018年高出0.93個百分點,提高至48.56%;華東市場其他類鋼材流入量占比較2018年提高了0.38個百分點,提高至2.65%。由于華東市場板帶材流入量的增幅小于整個鋼材流入量增幅,華東市場板帶材流入量占比較2018年下降了1.31個百分點,降至48.79%(見圖3)。

華東市場2018年板帶材流入量占比尚高出長材流入量占比2.47個百分點,但2019年板帶材流入量占比僅高出長材流入量占比0.23個百分點,而且是二者近5年來最小差值。這表明華東市場板帶材消費的增長落后于長材消費的增長,表明華東市場建筑用鋼消費有較好的增長,這與華東市場2019年建筑工程產值占全國的46%,而且江西、福建、上海的建筑工程產值名義增速均超過了10%的經濟現象相吻合。

中南市場鋼材消費結構發生較大調整

從中南市場鋼材流入規模的增量角度看,2019年鋼協會員企業面向中南市場的鋼材流入量與2018年名義比較增加了1802.05萬噸,其中中南市場長材流入增量為1385.5萬噸,占鋼材流入增量的比重為76.88%;板帶材流入增量為377.09萬噸,占鋼材流入增量的比重為20.93%;其他類鋼材流入增量為39.45萬噸,占鋼材流入增量的比重為2.19%。據此可判定中南市場鋼材消費量的增長基本由長材消費量增長所拉動,板帶材消費量增長的拉動作用較弱,表明中南市場2019年長材消費情況要明顯好于板帶材消費情況。

從鋼材流入量增幅角度看,2019年中南市場鋼材流入量為12676.22萬噸,與2018年名義比較增長了16.57%。其中,中南市場長材流入量為6565.34萬噸,名義比較增長了26.75%;板帶材流入量為5878.3萬噸,名義比較增長了6.85%;其他類鋼材流入量為232.57萬噸,名義比較增長20.43%。由于長材、其他類鋼材的流入量增幅大于鋼材流入量增幅,2019年,中南市場長材流入量占比高出2018年4.16個百分點,在6個區域市場中長材占比增量最大,長材占比大幅提高至51.79%;中南市場其他類鋼材流入量占比高出2018年0.06個百分點,提高至1.83%。由于中南市場板帶材流入量的增幅小于整個鋼材流入量增幅,中南市場板帶材流入量占比較2018年下降了4.22個百分點,降至46.37%(見圖4)。

總體看,2019年中南市場長材流入量占比高出板帶材流入量占比5.42個百分點,而2018年中南市場板帶材流入量占比尚高出長材流入量占比2.96個百分點。這是中南市場近5年來長材流入量首次超過板帶材流入量,表明中南市場鋼材消費結構發生較大調整。比如,中南市場建筑用鋼需求較為旺盛,突出表現是中南市場2019年建筑工程產值名義大幅增長15.07%,為6個區域市場建筑工程產值增幅之最,且較列第2位的西南市場高出4.34個百分點,從而帶動了長材消費量的快速增長,并由此改變了該區域市場的鋼材消費結構。

西南市場長材消費情況明顯好于板帶材

從西南市場鋼材流入規模的增量角度看,2019年鋼協會員企業面向西南區域的鋼材流入量與2018年名義比較增加了890.75萬噸,其中西南市場長材流入增量為718.91萬噸,占鋼材流入增量的比重為80.71%;板帶材流入增量為156.37萬噸,占鋼材流入增量的比重為17.55%;其他類鋼材流入增量為15.48萬噸,占鋼材流入增量的比重為1.74%。據此可判定西南市場鋼材消費量的增長基本由長材消費量增長所拉動,板帶材消費量增長的拉動作用相對偏弱,表明西南市場2019年長材消費情況要明顯好于板帶材消費情況。

從鋼材流入量增幅角度看,2019年西南市場鋼材流入量為6236.69萬噸,與2018年名義比較增長了16.66%。其中,長材流入量為4186.42萬噸,名義比較增長了20.73%;板帶材流入量為1936.83萬噸,名義比較增長了8.78%;其他類鋼材流入量為113.44萬噸,名義比較增長15.8%,主要是“鐵道用鋼材”增長7.81萬噸所致。由于長材流入量增幅大于鋼材流入量增幅,2019年西南市場長材流入量占比高出2018年2.26個百分點,提高至67.13%(見圖5)。由于西南市場板帶材、其他類鋼材的流入量增幅小于整個鋼材流入量增幅,西南市場板帶材流入量占比較2018年下降了2.25個百分點,降至31.06%;西南市場其他類鋼材流入量占比較2018年下降0.01個百分點,降至1.82%。

總體看,西南市場長材流入量占比要遠高于板帶材流入量占比,且這一優勢在2019年得到了進一步鞏固,由2018年領先32個百分點擴大至2019年的36個百分點。西南市場長材流入量大幅增長20.73%,表明西南市場建筑用鋼消費有較大幅度增長,這與西南區域5省(直轄市、自治區)中有4個省(直轄市、自治區)的2019年建筑工程產值名義增速超過10%的現象相吻合。

西北市場其他類鋼材消費出現較大幅度下降

從西北市場鋼材流入規模的增量角度看,2019年鋼協會員企業面向西北市場的鋼材流入量與2018年名義比較增加了296.46萬噸,其中西北市場長材流入增量為217.43萬噸,占鋼材流入增量的比重為73.34%;板帶材流入增量為113.12萬噸,占鋼材流入增量的比重為38.16%;其他類鋼材流入減少量為34.1萬噸,占鋼材流入增量的比重為-11.5%。據此可判定西北市場鋼材消費量的增長基本由長材消費量增長所拉動,板帶材消費量增長的拉動作用較弱,表明西北市場2019年長材消費情況要好于板帶材消費情況,其他類鋼材消費出現較大幅度的下降。

從鋼材流入量增幅角度看,2019年西北市場的鋼材流入量為2571.94萬噸,與2018年名義比較增長了13.03%。其中,西北市場長材流入量為1673.95萬噸,名義比較增長了14.93%;板帶材流入量為753.01萬噸,名義比較增長了17.68%;其他類鋼材流入量為144.99萬噸,名義比較下降19.04%,主要是管材下降25.09萬噸所致。由于長材、板帶材的流入量增幅大于鋼材流入量增幅,2019年西北市場長材流入量占比高出2018年1.08個百分點,提高至65.08%;西北市場板帶材流入量占比較2018年提高了1.16個百分點,提高至29.28%。由于西北市場其他類鋼材的流入量增幅小于整個鋼材流入量增幅,西北市場其他類鋼材流入量占比較2018年下降2.23個百分點,降低至5.64%(見圖6)。

總體看,西北市場長材流入量占比與板帶材流入量占比之間保持著較大的領先優勢,2019年這一領先優勢依然超過了35個百分點。西北市場其他類鋼材的消費比重是6個區域市場中最高的,連續2年都超過了5%,但2019年其他類鋼材流入量占比出現下降。

華東、中南市場鋼材消費結構

對全國鋼材消費結構影響最大

6個區域市場的長材流入量與2018年名義比較均是正增長;僅華北市場板帶材流入量較2018年出現了下降,其他5個區域市場板帶材流入量與2018年名義比較亦是正增長;僅東北市場、西北市場的其他類鋼材流入量較2018年出現下降,其他4個區域市場其他類鋼材流入量較2018年名義比較均為正增長。因此,各區域市場鋼材流入量中長材占比、板帶材占比、其他類鋼材占比能否出現增長,更多取決于這3類鋼材流入量的增幅能否大于整個鋼材流入量的增幅。

從長材占比的增量角度看,6個區域市場2019年長材占比均出現增長,中南市場長材占比較2018年提高了4.16個百分點,是長材占比增長量最大的區域,且中南市場長材流入量占比自2012年以來首次超過板帶材流入量占比,表明中南市場鋼材消費結構發生較大調整。華北、西南2個區域市場的長材占比較2018年均提高了2個百分點以上;華東、西北2個區域市場的長材占比較2018年提高了約1個百分點;東北市場的長材占比提升幅度最小,僅提高了0.26個百分點。

從板帶材占比增量的角度看,僅有東北、西北2個區域市場板帶材占比高于2018年,且這2個區域市場板帶材占比增量要高于長材占比增量。華北、華東、中南、西南4個區域市場的板帶材占比出現下降,且下降的幅度與長材占比提高的幅度接近。表明這4個區域市場2019年長材消費增長情況要好于板帶材消費增長情況。由于東北、西北2個區域市場的長材占比、板帶材占比均是正增長,對應著這2個區域市場其他類鋼材占比的下降幅度要明顯大于其他4個區域市場,如西北市場其他類鋼材占比下降2.23個百分點、東北市場其他類鋼材占比下降1.27個百分點。

對各區域市場2019年長材占比、板帶材占比進行橫向對比可知:①西北、西南2個區域市場的長材占比較高,2019年均保持在65%左右,表明固定資產投資對這2個區域市場的鋼材消費總量及消費結構影響巨大。但西南市場長材占比、板帶材占比均高于西北市場,而西北市場其他類鋼材占比是6個區域中最高的,達到5.64%。②華東、中南2個區域市場的長材占比與板帶材占比之間的差值要明顯低于其他4個區域市場。其中中南市場長材占比近5年來首次超過50%,亦是近5年來長材占比首次高于板帶材占比。這2個區域市場長材占比、板帶材占比與全國鋼材銷量中長材占比、板帶材占比最為接近,主要源于這2個區域市場鋼材流入量占全國鋼材銷量比重較高,如華東市場鋼材流入量占全國鋼材銷量比重為42.56%,中南市場鋼材流入量占全國鋼材銷量比重為20.13%,二者合計超過了62%,因此這2個市場的鋼材消費結構對全國鋼材消費結構影響最大。而且這2個區域市場2019年鋼材消費量的增長都是由長材消費量的增長所拉動,即二者鋼材消費結構及供應結構有一定的相似性。