中國鋼鐵工業協會

5月份,國民經濟運行延續復蘇態勢,下游行業復工復產工作進一步推進,鋼材需求形勢繼續改善,鋼材價格由降轉升。由于國內鋼鐵產能釋放較快,國際市場受疫情影響需求萎縮,后期市場仍呈供大于求態勢,鋼價難以持續大幅上升。

鋼材價格由降轉升

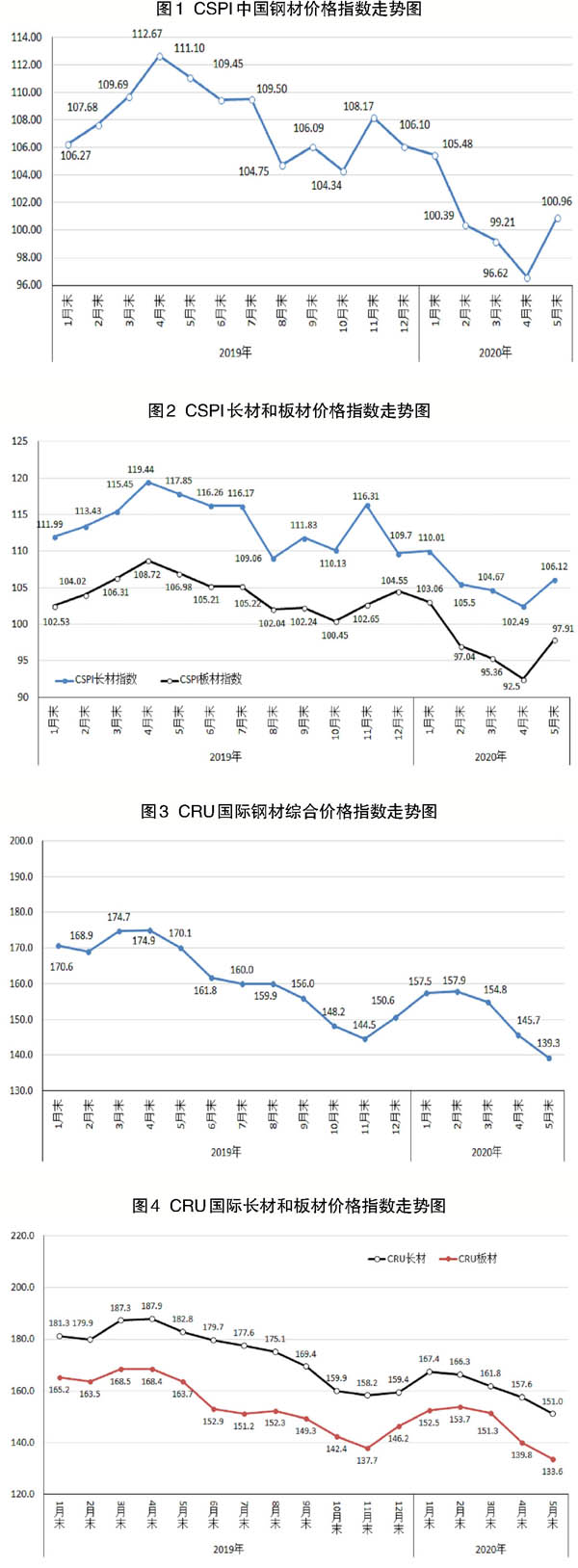

據鋼協監測,5月末,中國鋼材價格指數(CSPI)為100.96點,環比上升4.34點,升幅為4.49%;與去年同期相比下降10.14點,降幅為9.13%。(見圖1)

從全月情況看,5月份,中國鋼材價格指數(CSPI)平均值為99.83點,比4月份回升2.90點,升幅為2.99%。

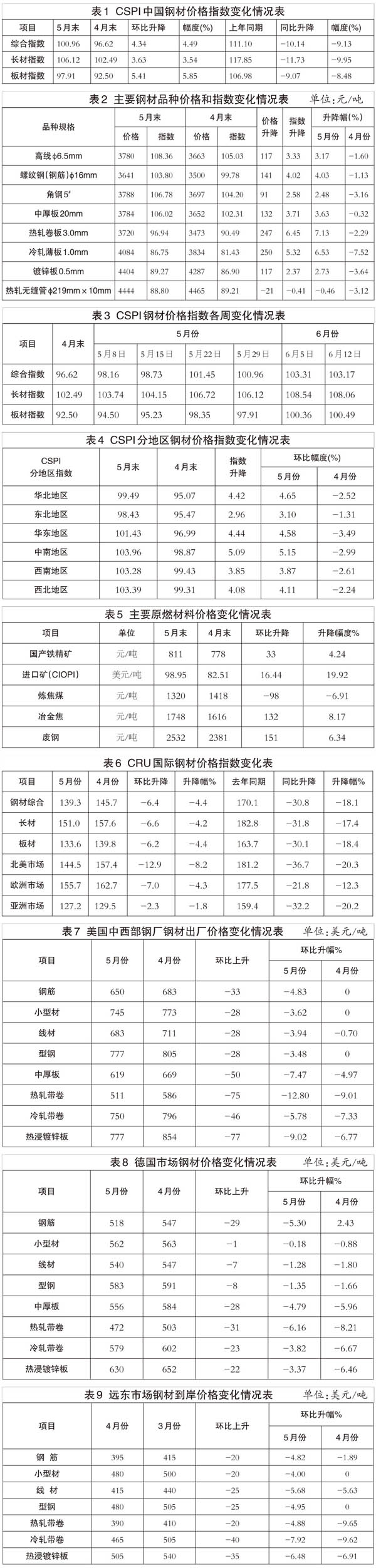

長材和板材價格均止跌回升,板材升幅大于長材。

5月末,CSPI長材指數為106.12點,環比上升3.63點,升幅為3.54%;CSPI板材指數為97.91點,環比上升5.41點,升幅為5.85%,比長材價格升幅高2.31個百分點;與去年同期相比,長材指數下降11.73點,降幅為9.95%;板材指數下降9.07點,降幅為8.48%。(見圖2、表1)

多數鋼材品種價格由降轉升。

5月末,鋼協監測的八大鋼材品種除熱軋無縫管價格小幅下降外,其它品種價格均由降轉升。其中,高線、螺紋鋼、角鋼價格分別環比上升117元/噸、141元/噸、91元/噸;中厚板、熱軋卷板、冷軋薄板和鍍鋅板價格分別環比上升132元/噸、247元/噸、250元/噸、117元/噸;熱軋無縫管價格繼續下跌,環比下降21元/噸。(見表2)

鋼材價格總體呈波動上行走勢。

5月份,鋼材價格總體呈波動上行走勢,其中前3周持續上升,第4周小幅回落;進入6月份以來,第一周價格由降轉升,第二周小幅下降。(見表3)

主要區域市場鋼材價格由降轉升。

據鋼鐵協會監測,5月份,CSPI全國六大區域指數均由降轉升。其中,中南升幅較大,環比上升5.15%;東北地區升幅較小,環比上升3.10%;華北、華東、西南和西北地區分別上升4.65%、4.58%、3.87%和4.11%。(見表4)

國內鋼材需求形勢進一步好轉

5月份,隨著疫情防控和經濟發展態勢持續向好,國內鋼材市場需求形勢進一步好轉,鋼材需求明顯增長,鋼材價格由降轉升。

下游用鋼行業持續回暖,鋼材需求形勢進一步好轉。

據國家統計局數據,1月~5月份,全國固定資產投資(不含農戶)同比下降6.3%,比1月~4月份降幅收窄4.0個百分點。其中,基礎設施投資同比下降6.3%,比1月~4月份收窄5.5個百分點;全國房地產開發投資同比下降0.3%,比1月~4月份收窄3.0個百分點,其中房屋新開工面積下降12.8%,比1月~4月份收窄5.6個百分點。5月份,規模以上工業增加值同比增長4.4%,增幅較4月回升0.5個百分點;中國制造業PMI(采購經理指數)為50.6%,連續3個月在50%以上;全社會用電量同比增長4.6%,增速比4月提高3.9個百分點;國家鐵路貨物日均發送環比增長8.5%。總體來看,隨著下游用鋼行業穩步恢復,鋼材市場需求形勢進一步好轉。

鋼鐵產能釋放較快,供大于求態勢未有改觀。

據國家統計局數據,5月份,全國生鐵、粗鋼和鋼材(不含重復材)產量分別為7732萬噸、9227萬噸和11453萬噸,同比分別增長2.4%、4.2%和6.2%;日產粗鋼297.65萬噸,創歷史新高,環比增長5.02%。另據海關統計數據,5月份,全國出口鋼材440萬噸,進口鋼材128萬噸,凈出口鋼材折粗鋼325萬噸,同比下降0.4%。按上述數據估算,5月份,全國粗鋼日均供給量為287萬噸,環比增長8.3%。由于下游需求仍在恢復之中,鋼鐵產能釋放較快,市場仍呈現供大于求態勢。

鐵礦石價格高位波動,遠超鋼材價格漲幅。

5月末,進口鐵礦石、國產鐵精礦、冶金焦和廢鋼價格均由降轉升,分別環比上升16.44美元/噸、33元/噸、132元/噸和151元/噸。進口礦價格升幅達19.92%,超過鋼價漲幅15.43個百分點;煉焦煤價格持續下降,環比下降98元/噸。從同比情況看,國產鐵精礦價格下降0.37%,進口鐵礦石價格下降0.22%,與去年同期基本持平;廢鋼價格同比下降2.80%,煉焦煤、焦炭價格分別同比下降17.14%和17.93%。進口鐵礦石價格大幅上漲,并遠超鋼價漲幅,對鋼材價格有一定的支撐作用。(見表5)

國際市場鋼材價格繼續下降

5月份,國際鋼材價格指數(CRU)為139.3點,環比下降6.4點,降幅為4.4%,連續第3個月下降;同比下降30.8點,降幅為18.1%。(見圖3、表6)

長、板材價格均繼續下降,長材降幅小于板材。

5月份,CRU長材指數為151.0點,環比下降6.6點,降幅為4.2%;CRU板材指數為133.6點,環比下降6.2點,降幅為4.4%,較長材降幅大0.2個百分點;與去年同期相比,CRU長材指數下降31.8點,降幅為17.4%;CRU板材指數下降30.1點,降幅為18.4%。(見圖4)

北美市場、歐洲市場降幅加大,亞洲降幅收窄。

北美市場鋼材價格環比下降。

5月份,CRU北美鋼材價格指數為144.5點,環比下降12.9點,降幅為8.2%,較4月加大2.4個百分點;美國制造業PMI為43.1%,環比上升1.6個百分點。其中生產指數上升5.7個百分點,庫存指數上升0.7個百分點。5月末,美國粗鋼產能利用率為53.8%,比4月下降2.2個百分點。受新冠肺炎疫情全美持續擴散影響,5月美國中西部鋼廠主要鋼材品種出廠價格中所有品種均下降,其中中厚板、熱軋帶卷、冷軋帶卷和熱浸鍍鋅卷等板材價格降幅較大。(見表7)

歐洲市場鋼材價格環比下降。

5月份,CRU歐洲鋼材價格指數為155.7點,環比下降7.0點,降幅為4.3%,較4月加大3.4個百分點;歐元區制造業PMI為39.4%,環比上升5.8個百分點。其中德國、意大利、法國和西班牙制造業PMI分別為36.6%、45.4%、40.6%和38.3%,繼續呈下降態勢。5月德國市場主要鋼材品種中,除鋼筋價格由升轉降外,其它品種鋼材價格均繼續下降。(見表8)

亞洲市場鋼材價格環比下降。

5月份,CRU亞洲鋼材價格指數為127.2點,環比下降2.3點,降幅為1.8%,較4月收窄7.2個百分點;日本制造業PMI為38.4%,環比下降3.5個百分點;韓國制造業PMI為41.3%,環比下降0.3個百分點;中國制造業PMI為50.6%,比4月下降0.2個百分點。其中,生產指數比4月下降0.5個百分點,新訂單指數上升0.7百分點。5月遠東市場主要鋼材品種均有所下降。(見表9)

鋼材市場需求將進一步恢復

隨著新冠肺炎疫情防控和“六穩”及“六保”政策措施的逐步推進落實,鋼材市場需求將進一步恢復。受供需基本面制約,后期鋼價難以持續大幅上漲。

國家加大宏觀政策實施力度,市場需求有望進一步恢復。

從國內經濟看,國家加大宏觀政策實施力度,穩健的貨幣政策更加靈活適度,在“六穩”的基礎上提出“六保”,強調要堅持穩中求進工作總基調,啟動一批重大項目,加快傳統基礎設施和5G、人工智能等新型基礎設施建設;積極擴大有效投資,實施老舊小區改造,加強傳統基礎設施和新型基礎設施投資,促進傳統產業改造升級,擴大戰略性新興產業投資,調動民間投資積極性。后期國內市場需求有望進一步恢復。

鋼鐵產能釋放較快,市場供需平衡面臨較大壓力。

據鋼協統計,6月上旬,會員鋼鐵企業日產粗鋼210.92萬噸,環比增長0.80%,同比增長2.36%;估算全國粗鋼日產量為282.93萬噸,仍保持較高水平。從出口情況看,國際市場疫情蔓延態勢不容樂觀。據世界鋼鐵協會(WSA)6月4日發布的短期預測,預計今年全球鋼鐵需求量將萎縮6.4%。再加上國際貿易保護的影響,我國鋼材出口難度將進一步加大。在下游行業尚未全面恢復的情況下,市場供需平衡面臨較大壓力。

鋼材庫存持續下降,對后市壓力有所減輕。

從企業庫存情況看,1月~2月份快速上升,3月~5月份持續回落。據鋼鐵協會統計,截至6月上旬,會員鋼鐵企業鋼材庫存為1382萬噸,比2月高點累計減少666萬噸,降幅為32.52%;比5月下旬略有上升。從社會庫存情況看,6月上旬,全國20個城市5種鋼材庫存為1272萬噸,比3月高點累計減少634萬噸,降幅為33.26%,也呈沖高回落態勢。

后期市場需要關注的主要問題

一是鋼鐵產能釋放較快,市場總體仍是供大于求態勢。相對于鋼鐵產能釋放較快,下游行業用鋼需求仍未全面恢復,市場總體仍是供大于求態勢。鋼鐵企業要堅持按需求組織生產、調整產品結構,維護行業平穩運行。

二是進口鐵礦石價格高位波動,不利于企業降本增效。據鋼協監測,截止到6月12日,CIOPI進口鐵礦石(62%)價格升至102.52美元/噸,比5月末上漲3.61%。進口鐵礦石價格持續高位不利于鋼鐵企業提高效益水平。

三是國際疫情形勢未見好轉,對我國鋼材出口影響較大。據經合組織(OECD)6月10日發布的經濟展望報告預測,即使第二波疫情得以避免,今年世界經濟仍將萎縮6%。國際市場鋼材需求大幅下降,對我國鋼材出口影響較大。

《中國冶金報》(2020年06月25日 06版六版)