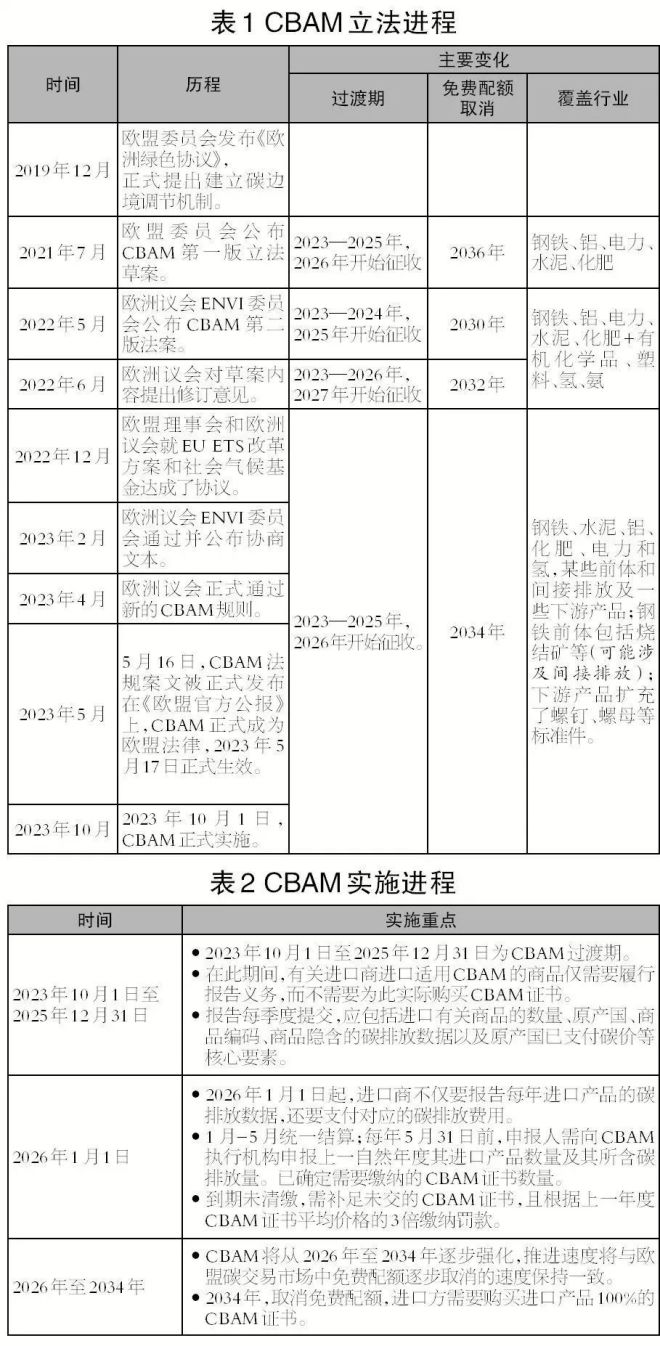

歐盟碳邊境調節機制(CBAM),即歐盟為減少境內外企業在碳排放成本上的不對稱和碳泄漏(在嚴格的減排政策下,本土企業向減排政策寬松的國家轉移的現象)而出臺的碳關稅政策,自2019年首次提出后,經歷數次修訂、談判,于2023年4月18日在歐洲議會全體會議上獲得通過;2023年4月25日,CBAM法案文本在歐盟理事會獲得正式批準。

2023年5月16日,CBAM法規案文被正式發布在《歐盟官方公報》(Official Journal of the European Union)上,標志著CBAM正式走完所有立法程序,成為歐盟法律。6月13日,歐委會發布過渡階段CBAM的實施條例草案,并啟動征求意見工作。

CBAM立法進程及實施進程如表1及表2所示。CBAM將于2023年10月1日起正式實施,2023年10月1日—2025年12月31日為過渡期,其間進口商只需報告進口產品的數量及其相應的碳含量,并不需要購買相應的進口許可;自2026年開始正式征收后,免費碳配額逐步降低,直至2034年完全取消。

CBAM是歐盟碳市場的產物

覆蓋行業。CBAM是歐盟碳市場(EU-ETS)的產物,與歐盟碳市場處于同一體系內,即數據收集、基準值、納入行業等將與碳市場保持一致。CBAM首批僅覆蓋了歐盟認為最容易造成碳泄漏的行業,預計到2030年前歐盟碳市場涵蓋的所有商品都將被納入CBAM的適用范圍。未納入歐盟碳市場的行業,原則上不會受到CBAM影響。

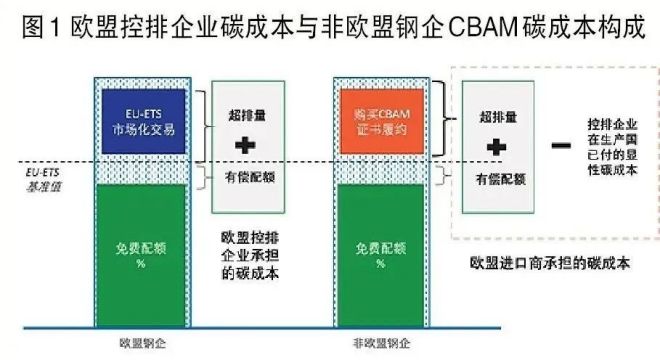

收取對象。歐盟碳市場配額分配、履約的主體均為控排企業,碳市場成本由控排企業直接承擔,控排企業因降碳而產生的收益同樣直接反饋到碳市場成本中(減排量越大,需要購買的碳配額就越少)。CBAM不直接向非歐盟生產企業征收碳關稅,而是由進口商支付給歐盟,進口產品的碳排放強度越小,進口商承擔的CBAM成本就越小;CBAM成本由進口商傳導到上游生產企業。屆時,碳關稅不僅會直接壓低進口產品價格,還會使歐盟客戶更關注產品的低碳競爭力,可能造成歐盟鋼鐵及鋼鐵制品市場競爭的重新洗牌。

收取方式。進口商需購買CBAM證書來支付進口商品隱含的碳排放量,但并非是全額支付,而是要扣減該商品在歐盟碳市場中可獲得的免費配額量。即在單位產品碳排放強度相同的前提下,非歐盟鋼企和歐盟鋼企需要額外支付碳成本的排放量是一致的,差別在于,歐盟鋼企的碳成本取決于歐盟碳市場的交易價格和免費配額拍賣價格,隨市場實時波動;非歐盟企業所需支付的單價,即CBAM證書價格將結合一段時期的均價制定,如果非歐盟企業在本國碳市場支付了碳成本,則這部分金額會被相應扣減。

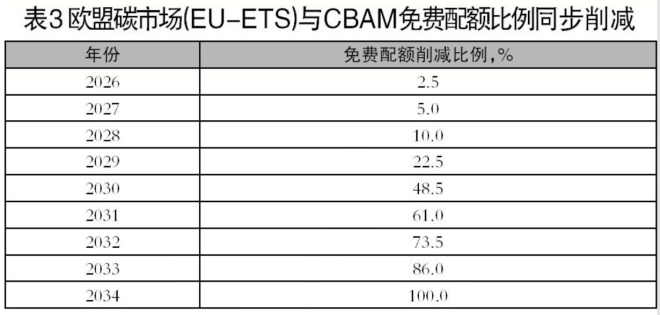

免費配額比例。歐盟碳市場詳細規定了以設備/工藝為邊界生產某種產品的基準值,2025年前,歐盟鋼鐵企業將全部依據基準值獲得免費配額。2026年后,歐盟碳市場(EU-ETS)與CBAM免費配額比例將同步削減,至2034年免費配額完全取消。

CBAM覆蓋范圍

擴大至鋼鐵上下游產品

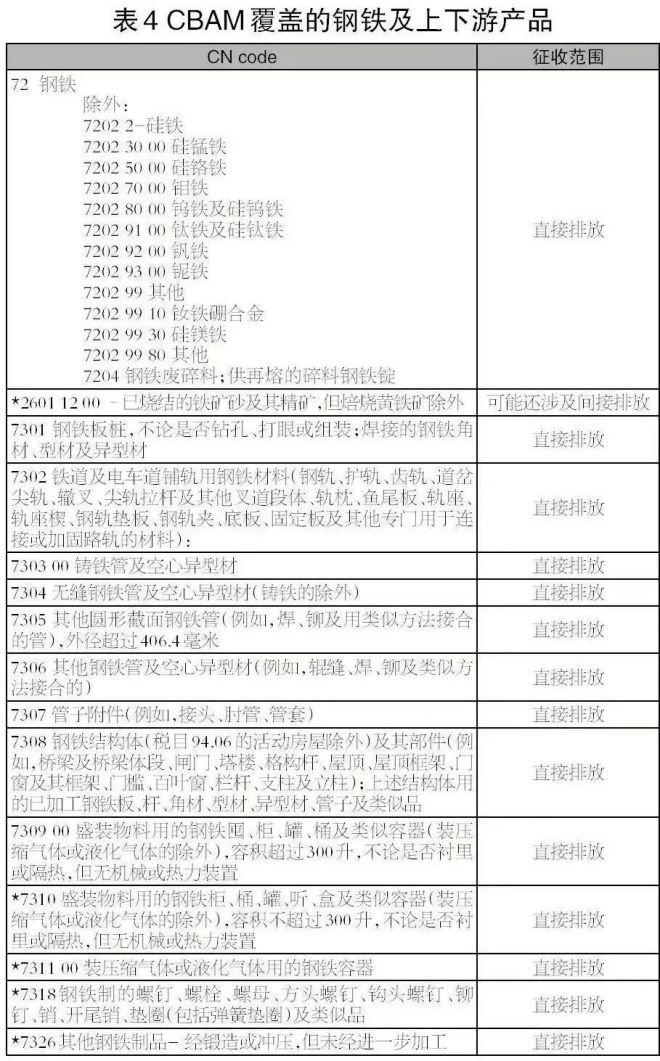

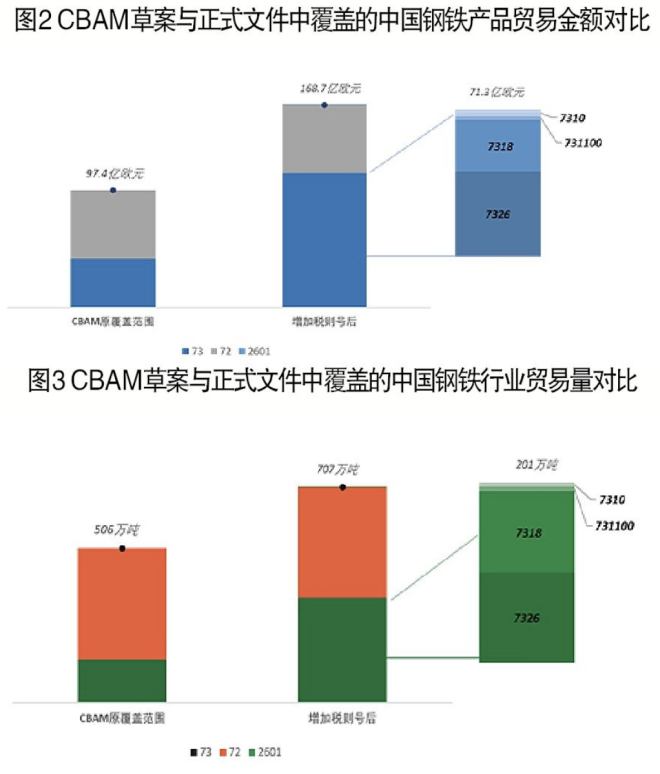

CBAM草案中的鋼鐵產品,原本只涵蓋海關稅則號72(除7202鐵合金和7204廢鋼)、7301-7309等幾乎全部的鋼鐵產品,但在2022年12月后的文本里,覆蓋范圍有所擴大,新增加了螺釘、螺栓和螺母等鋼鐵下游制品(7310、7311、7318、7326)和燒結礦(26011200)等前體原料。

針對鋼鐵產品及相關制品,CBAM覆蓋的溫室氣體排放范圍均為直接排放;對于燒結礦,覆蓋范圍不僅包括直接排放,可能還會覆蓋間接排放。

2022年,歐盟27國自中國進口上述稅則號的產品共計707.6萬噸,進口金額為168.7億歐元。其中,第72章涉及產品以鋼材為主,貿易量為364萬噸,占比51.4%;金額為56.8億歐元,占比33.7%;且中國對歐盟的鋼材出口以高附加值板材為主,其中鍍層板107萬噸、電工鋼板31.7萬噸、彩涂板12萬噸,合計占比接近40%。第73章涉及的產品主要為鋼鐵制品,貿易量為344萬噸,占比48.6%;金額為111.9億歐元,占比66.3%。燒結礦貿易量僅為61噸,影響幾乎可忽略不計。

鋼鐵制品的均價是鋼材產品的2.1倍。更值得注意的是,正式文件中新增加的幾類鋼鐵制品,不僅出口量在第73章目錄下排在前列,出口單價也明顯高于其他鋼鐵制品。2022年12月后修訂的CBAM文本中增加的第73章下的4個稅號和燒結礦共涉及的產品進口量為201萬噸,進口金額71.3億歐元,相較于草案,覆蓋的鋼鐵及上下游產品進口量增長了40%,進口金額增長了73%。

CBAM對中國鋼鐵業的影響不容小覷

筆者認為,CBAM對中國鋼鐵行業的直接影響勢必比預期更為顯著,原因包含以下幾個方面。

一是涉及范圍進一步擴大。這意味著,不僅直接出口歐盟的鋼鐵企業需要填報相關數據,金屬制品加工企業如有直接出口,也需要向貿易商報送碳排放數據,CBAM的影響將擴大到為這些行業供應原材料的更多鋼鐵生產企業。屆時將有大量的鋼鐵生產企業,雖然不直接出口產品至歐盟,但由于下游用戶的出口被CBAM波及,也必將面臨CBAM造成的價格傳導。

二是降碳難度大。鋼材出口方面,我國對歐盟出口的鋼材中,板材等高附加值品種占比高,該類產品主要采用高爐—轉爐長流程工藝生產,并可能需要更為復雜的生產工序,碳排放強度較螺紋鋼等普通產品會有不同程度的增加。高附加值產品短時間內難以改用短流程生產,通過流程重構實現大幅降碳的可能性較小。

金屬制品行業能源消耗以電力和天然氣為主,企業的碳排放與電網排放因子密切相關,電力、熱力屬于間接排放,當前不在CBAM的征收范圍內。但由于金屬制品企業節電、節能達到一定程度后難以持續下降,一旦歐盟修改規則將這些產品的間接排放納入,尤其是在免費配額逐步減少后,企業面臨的成本壓力將越來越明顯。

三是對貿易量的影響將更加顯著。第73章涉及的螺栓、螺母等4類鋼鐵制品的納入,使貿易量較預期增長了約70%。2020年以來,我國對歐盟直接出口的鋼材量迅速增長,2022年全年出口量較2020年增長超80%;鋼鐵制品出口增長也十分明顯,且出口均價較鋼產品更高。隨著EU-ETS碳價的不斷上漲,CBAM造成的碳成本增幅將更大,可能對其出口均價及貿易額造成一定影響。

四是對成本的影響。本文結合歐盟碳市場的運作機制,初步測算可能造成的成本變化。以高爐工序為例,歐盟碳市場以工序為邊界,熱鐵水的基準值1288千克二氧化碳/噸對應高爐煉鐵工序,不含焦化和燒結、球團等鐵前工序。

假設歐盟本土某企業高爐工序的排放是1688千克二氧化碳/噸,其單位產品增加的碳成本為:[基準值×非免費配額比例+超排量]×碳價。

假設2026年碳價均價在100歐元/噸,則單位產品增加的碳成本為:[1288×(100%-97.5%)+(1688-1288)]/1000×100=43.22歐元/噸鐵。

如果進口商從中國進口鋼材,則其應支付給歐盟的CBAM費用實質上是為了補齊相同的生產環節在歐盟生產需要支付的碳成本,公式為:[基準值×非免費配額比例+超排量]×CBAM證書價格。

如果非歐盟鋼企高爐工序的排放為1688千克二氧化碳/噸,則同理,2026年歐盟進口商需承擔扣除97.5%的免費配額后超出的部分。如果CBAM證書價格也是100歐元/噸,則進口商需支付的碳成本也是43.22歐元/噸鐵。如企業在中國碳市場中已經支付了碳成本(如碳交易額與碳稅),則這部分金額將被扣減。

不過,因為歐盟碳市場與中國碳市場的邊界不同,歐盟碳市場為設備/工藝的邊界,中國碳市場(包括試點碳市場)則為法人邊界,具體的測算方法也不一樣,所以不能以碳核查數據簡單推算可能造成的碳成本增加,需要結合CBAM核算細則來測算。

上述測算僅考慮了高爐煉鐵工序的成本,如果該企業煉焦、燒結工序實際排放量也高于基準值,同樣需要承擔相應的碳成本。2026年后,歐盟碳市場免費配額逐年削減,非免費配額的比例還會造成缺口增加,CBAM成本將進一步上升。

從行業、企業層面積極應對

行業層面:

一是強化頂層設計。CBAM涉及大量基礎數據和信息的申報工作,建議政府主管部門加強對相關企業、貿易服務商的培訓與監督,在確保國家、行業和企業利益不受侵害的同時,參與到國際競爭中,并充分獲得國際認可。加快培育本土化的綠色認證機構,開發本土化的數據庫、工具包并逐步完善,最終實現與國際認證機構互認互通。

二是推動鋼鐵等行業納入全國碳市場。在方法學及定價機制層面,努力推動國內碳市場與國際碳市場接軌。CBAM僅抵扣企業為碳排放支付的顯性成本,即碳交易額與碳稅。鋼鐵行業納入國內碳市場后,一方面,可倒逼企業推進節能低碳轉型,降低碳排放強度;另一方面,盡可能將企業因超排造成的碳交易成本留在國內市場,用于支撐中國碳市場的建設和國內的低碳轉型。建議在國內碳市場逐步推行配額有償分配,讓碳價更好地反映市場供需情況。

三是研究碳市場與碳稅互為補充的并行機制。金屬制品行業是處于碳排放“生產端”與“消費端”之間的“節點行業”,具有企業數量多、體量小、涉及面廣等特點,不易被碳市場覆蓋,建議主管部門針對金屬制品等已被CBAM覆蓋的行業,適時征收碳稅,倒逼企業推動供應鏈減碳,推進綠色發展,協同助力碳減排。

四是優化貿易結構,鼓勵高附加值、綠色低碳競爭力強的企業參與高端產品國際競爭。加強出口鋼材的碳排放管理,通過稅收政策和出口規劃等方式限制高碳、高能耗、低附加值產品的無序出口,提升環境績效水平高、流程短、符合國際綠色標準的鋼材及下游產品出口比重,推動出口貿易向高端化、綠色化發展。

企業層面:

一是持續推進節能降碳。鼓勵企業積極開展極致能效工程、“雙碳”行動等實質性工作,以技術進步、能源結構調整、管理提升、智能制造等為手段,持續降低能耗強度和碳排放強度,提升綠色競爭力。

二是夯實數據基礎,積極發布EPD。EPD報告已被越來越多的下游用戶企業作為選擇合作供應商、打造零碳供應鏈的重要判斷依據,EPD、綠色產品等認證將成為企業在競爭賽道上的“綠色名片”。鋼鐵企業應積極開展LCA(全生命周期評價)工作,加大EPD的認證和開發力度,夯實自身數據基礎、不斷提升碳管理能力,有條件的企業要積極參與鋼協EPD平臺建設。雖然編制并發布EPD報告,并不能幫助企業直接豁免或者減少“碳關稅”,但是對企業而言,開展LCA和開發EPD是應用國際規則、厘清自身排放現狀的必要手段,只有“摸清家底”,制訂出切實可行的降碳方案,不斷提升環境績效,才能在數據申報和認證過程中占據主動。(陳瑜 趙楠)